1. 令和6年度税制改正の背景と目的

令和6年度の税制改正は、持続可能な経済成長を目指し、税制の公正性と簡素化を図ることを目的としています。日本経済の成長を支えるために、個人および企業の負担を適切に分配し、税収を安定化させることが求められています。

2. 所得税の改正

所得税の改正では、特に中低所得者層への負担軽減が強調されています。具体的には、所得控除の拡大と税率の見直しが行われ、生活費の上昇に対応するための支援が強化されます。また、高所得者に対する税負担も増加し、所得の再分配を促進します。

3. 消費税の改正

消費税に関しては、標準税率の据え置きが決定されました。ただし、一部の生活必需品に対する軽減税率の適用範囲が拡大され、家計への負担軽減が図られています。また、インボイス制度の導入により、取引の透明性と税収の正確性が向上します。

4. 法人税の改正

法人税の改正では、中小企業の競争力強化を目指し、税率の引き下げと各種減税措置が導入されます。一方で、大企業に対する税負担は増加し、国際競争力の強化とともに、国内投資の促進が期待されます。これにより、日本全体の産業基盤が強化される見通しです。

5. 贈与税の改正

贈与税に関しては、資産の円滑な世代間移転を促進するための改正が行われました。具体的には、贈与税の基礎控除額の引き上げや、長期的な資産移転に対する優遇措置が導入されます。これにより、家族間の資産承継がスムーズに行われることが期待されます。

6. 税制改正の影響

令和6年度の税制改正は、全体的に経済活動を活性化させることを目的としています。所得税の改正による消費の促進、消費税の改正による家計負担の軽減、法人税の改正による企業投資の拡大、贈与税の改正による資産移転の円滑化が期待されます。これらの改正により、日本経済はさらなる成長と安定を実現することが見込まれています。

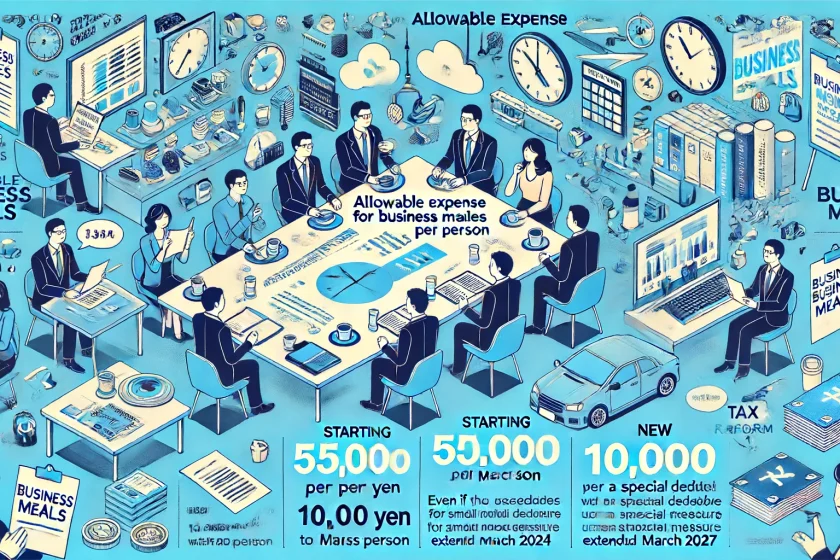

Tips

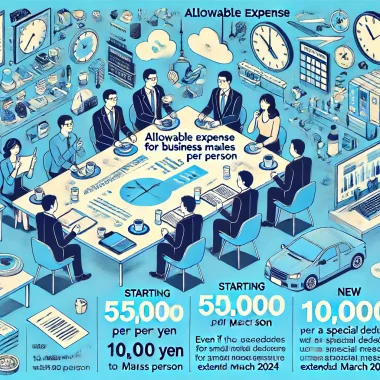

2024年4月から、全額経費にできる接待飲食費が

1人あたり5000円から1万円に増えました(2倍)

※1万円をこえてしまった場合:交際費800万円まで全額損金算入できる

中小企業向けの特別措置が2027年3月まで(3年)延長されています。

2024年4月から、全額経費にできる接待飲食費が

1人あたり5000円から1万円に増えました(2倍)

※1万円をこえてしまった場合:交際費800万円まで全額損金算入できる

中小企業向けの特別措置が2027年3月まで(3年)延長されています。